Rentetilpasningsauktionen er afsluttet

Realkredit Danmark: Auktionerne er afsluttet med kraftigste spring op i F1-renten nogensinde og med en "invers" rentekurve

Vi har netop sat punktum for 5 dages auktioner, hvor vi har solgt obligationer bag FlexLån for små 40 mia. kroner og omtrent 2/3 af auktionsomfanget har været F1-obligationer. Auktionen er forløbet helt efter bogen med god investorinteresse – samlet set var der bud for i underkanten af tre gange den mængde af obligationer, der skulle sælges – og uden de helt store udsving i renterne gennem ugen.

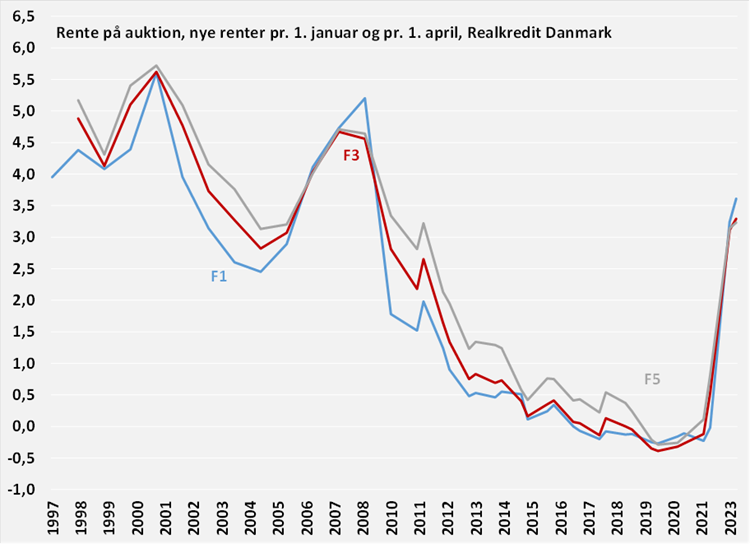

Ser vi nærmere på resultaterne og låntagernes renter fra 1. april, kan vi konstatere, at F1-renten med afdrag landede på 3,63 %, og dermed bliver der tale om et markant rentehop for disse låntagere. De kommer fra en rente på -0,02 %, og vi er altså vidne til en rentestigning på hele 3,65 %-point i forhold til seneste refinansiering. Det er den kraftigste rentestigning noteret siden auktionerne startede tilbage i 1997. Trods den kraftigste rentestigning nogensinde, så er der dog ikke tale om et rekordhøjt niveau for F1-renten. Der er stadig et stykke vej op til rekorden på 5,61 % tilbage fra januar 2001 og de 5,2 % i kølvandet på finanskrisen i januar 2009. I stedet kryber dagens resultatet sig lige akkurat ind på top-ti listen over højeste F1-renter på auktion gennem tiderne.

Rigtig mange låntagere har op til auktionen valgt at søge mod F1-lån fra F3-lån og især F5-lån. Disse låntagere er ikke i første omgang blevet belønnet på renten af at tage en højere renterisiko ind i deres private økonomi. Således er F1-renten den højeste rente på hele flexlånskurven under auktionerne. Ser vi på F3-renten med afdrag endte den på 3,29 %, mens den tilsvarende F5-rente blev på 3,23 %, og ser vi helt ud mod F10-renten – altså en 10-årig rentebinding – landede den på 3,43 %. Samlet set er der tale om en relativ flad rentekurve – altså ikke den store renteforskel på tværs af rentebindingsperioder – og faktisk er rentekurven også såkaldt invers, hvor det som nævnt er billigere at binde renten for en længere periode end at tage helt kort rentebinding. Det skal ses i lyset af, at de finansielle markeder venter, at centralbankerne snart er ved at være færdige med renteforhøjelser, og med en faldende inflation og sløj økonomisk vækst, så kan der være rentenedsættelser i vente i løbet af det kommende års tid eller to.

Det kommer derfor heller ikke som den store overraskelse, at F1-renten landede højere end F3 og F5-renterne, og samme billede så vi også på auktionerne over nye renter pr. 1. januar. Nogle låntagere er måske søgt ned i F1 fordi de overvejer et salg af boligen inden for de kommende år, og endeligt har hovedparten formentlig haft en tanke om, at de ikke ville risikere at binde deres rente på et for højt niveau efter deres mening. Ved at gå i F1 kan de således hurtigt få gavn af et evt. rentefald. Om låntagerne har fat i den lange ende eller ej er svært at sige noget med sikkerhed om, men vi kan i hvert fald konkludere, at usikkerheden omkring inflationen og renteudviklingen fortsat er stor, og vi kan godt være en smule skeptiske i forhold til, om der er noget større rentefald i vente for F1-låntagerne til næste refinansiering.

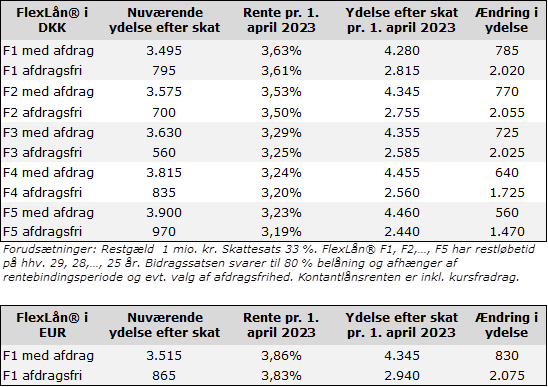

Ser vi nærmere på konsekvenserne for ydelserne for låntagerne, så er der tale om et betydeligt negativt stød til den private økonomi. Både F1- og F3-låntagerne kommer fra negative renter – henholdsvis -0,02 % og -0,39 % - mens F5-låntagerne har haft en stadig lav rente på 0,54 %. Det betyder en stigning i den månedlige ydelse efter skat på i omegnen af 700-800 kroner for F1- og F3-låntagerne ved et lån på 1 mio. kroner. Er der tale om et afdragsfrit lån kommer ydelsen til at stige med omkring 2.000 kroner om måneden, jf. tabel 1. Ydelsesstigningen er i sagens natur lidt mindre for F5-låntagerne, men fælles for alle låntagere er altså, at der bliver et noget mindre råderum i husholdningsbudgettet, når de nye renter træder i kraft pr. 1. april. Det vil i sagens natur bidrage til lidt lavere vækst i det private forbrug herhjemme og dermed også isoleret set dæmpe den samlede økonomiske aktivitet.

Med venlig hilsen

Christian Hilligsøe Heinig

Cheføkonom

Realkredit Danmark

Telefon: 45 13 19 72

Mobil: 24 98 23 82

Tabel 1: Konsekvenser for den månedlige ydelse for et lån på 1 mio. kroner

Figur 1: Historisk overblik over F1, F3 og F5-renter på auktion hos Realkredit Danmark siden 1997